انواع حساب ها و اصلاح آن ها در طول دوره مالی

مقدمه

مقدمه

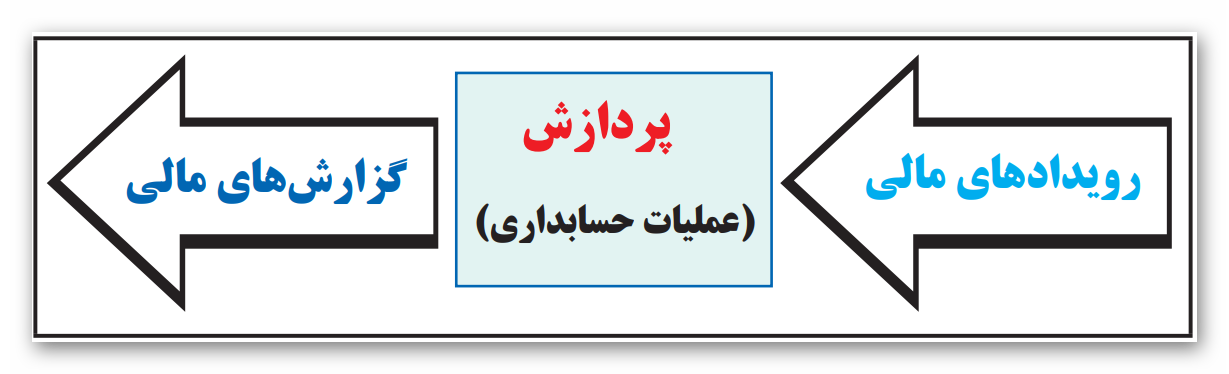

به طور کلی برای آنکه صورتهای مالی یک واحد اقتصادی وضعیت مالی و نتایج عملیات آن را به درستی نشان دهد باید حاوی کلیه داراییها، بدهیها، درآمدها و هزینهها باشد. اما مسئلهای که حسابداران غالبا در عمل با آن روبرو میشوند، این است که برخی از رویدادهای مالی بر نتایج عملیات بیش از یک دوره مالی اثر میگذارند. اثر این نوع رویدادهای مالی بر دورههای مالی مختلف باید به دقت شناسایی و اندازهگیری شود. جهت تحقق این امر در پایان هر دوره مالی، باید اصلاحات لازم در حسابها انجام شود.

انواع حسابها

حسابهای دفتر کل را از نظر انتقال دادن یا ندادن مانده آنها به سال مالی بعد میتوان به دستههای زیر تقسیم کرد:

الف. حسابهای دائمی

حسابهای دائمی حسابهایی هستند که مانده آنها به دوره مالی بعد منتقل میشود. حسابهای دائمی شامل داراییها، بدهیها و سرمایه میباشد. این حسابها را حسابهای ترازنامهای نیز میگویند.

ب. حسابهای موقت

حسابهای موقت حسابهایی هستند که در پایان دوره مالی بسته میشوند. حسابهای موقت شامل حسابهای درآمد و هزینه و برداشت میباشد. به استثنای حساب برداشت، این حسابها را حسابهای سود و زیانی نیز میگویند.

ج. حسابهای مختلط

برخی از حسابها هستند که بخشی از آن دائمی و بخش دیگری از آن موقت میباشد. این حسابها را حسابهای مختلط میگویند. برای مثال، حساب پیش پرداخت اجاره را در نظر بگیرید. اگر شرکت بهار در تاریخ 1/11/1388 مبلغ 240000 ریال بابت اجاره شش ماهه (از 1/11/1388 تا 31/4/1389 )یک باب ساختمان پرداخت کرده باشد، در تاریخ پرداخت وجه که 1/11/1388 میباشد، تمام مبلغ 240000 ریال در حساب پیش پرداخت ثبت میشود. در پایان سال 1388 با توجه به آن که دو ماه از 6 ماه سپری شده است، مبلغ 80000 ریال از وجه فوق به هزینه تبدیل شده و باقیمانده آن، یعنی 160000 ریال، کماکان به عنوان یک دارایی به نام پیش پرداخت باید نشان داده شود. لذا در پایان سال 1388 قبل از اصلاح حسابها، حساب پیش پرداخت دارای 240000 ریال مانده است که 80000 ریال آن جزء حسابهای موقت (هزینه اجاره) و 160000 ریال آن جزء حسابهای دائمی (پیش پرداخت اجاره که یک دارایی است) محسوب میشود. بنابراین حساب پیش پرداخت اجاره قبل از انجام اصلاحات یک حساب مختلط است؛ یعنی بخشی از آن دائمی و بخش دیگری از آن موقت است.

.png "حسابهای مختلط")

حسابهایی را که بخشی از آن دائمی و بخش دیگری از آنها موقتاند را حساب مختلط میگویند.

اصلاح حسابها در طول دوره مالی

به منظور اجرای اصل "تطابق هزینههای هر دوره مالی از درآمدهای همان دوره"، حسابداران باید اطمینان یابند در زمان تهیه صورت سود و زیان کلیه درآمدها و هزینههای دوره مالی در حسابها ثبت شده باشند. اگر برخی از درآمدها یا هزینههای دوره در حسابها ثبت نشده باشد، ابتدا آنها را شناسایی میکنند و سپس از طریق ثبتهای مناسب در دفتر روزنامه و انتقال به دفتر کل، حسابها اصلاح میشوند که اصطلاحا به اینگونه ثبتها، "ثبتهای اصلاحی" گفته میشود. ثبتهای اصلاحی معمولا در پایان دوره مالی و قبل از تهیه صورتهای مالی انجام میشوند اما ممکن است لازم باشد که مانده برخی از حسابها در طی دوره مالی نیز اصلاح شود.

اصلاح حسابها در پایان دوره مالی

اصلاح و تعدیل حسابهای دفتر کل در پایان دوره مالی و به منظور اصلاح، تعدیل و به هنگام کردن (به روز رساندن) مدارک حسابداری، صورت میگیرد. بعد از این که کلیه معاملات و رویدادهای مالی در دفاتر موسسه ثبت شد، بعضی از حسابهای دفتر کل ماندههای صحیح را برای تهیه صورتهای مالی ارائه نمیدهند. حتی اگر تمام معاملات و عملیات مالی به درستی در دفاتر ثبت شده باشند، حسابداری تعهدی ایجاب میکند که برای تطبیق حسابهای ترازنامه و صورت سود زیان با فرض دوره مالی و اصل تطابق، مانده برخی از حسابهای دفتر کل در پایان دوره مالی اصلاح گردد.

ثبتهای اصلاحی معمولا در پایان دوره مالی ثبت میشوند و شامل موارد زیرند:

الف. اصلاح حساب داراییهائی که مبلغی از آنها در دوره مالی هزینه شده (شامل ملزومات، پیش پرداختها و موجودیها).

ب. اصلاح هزینههای تحقق نیافته.

ج. اصلاح بدهیهایجاری و پیش دریافتها.

د. اصلاح هزینههای تحقق یافته پرداخت نشده (شامل عوارض، حق بیمه و حقوق(.

انجام اصلاحات فوق منوط به اصلاح حسابهای زیر است:

- اصلاح پیش دریافتهای درآمد

- اصلاح پیش پرداختهای هزینه

- ثبت درآمدهای تحقق یافته ثبت نشده تا پایان دوره مالی

- ثبت هزینههای تحمیل شده (به وقوع پیوسته) و ثبت نشده تا پایان دوره مالی

- ثبت هزینه استهالک داراییهای استهالک پذیر

- اصلاح حساب موجودی ملزومات

در ادامه هر کدام از ثبتهای اصلاحی فوق مورد بررسی قرار میگیرند.

اصلاح پیش دریافتهای درآمد

چنانچه قبل از ارائه خدمات، وجهی از مشتریان دریافت شود، وجه دریافت شده تحت عنوان پیش دریافت ثبت میشود. چنانچه خدمتی تا قبل از پایان سال مالی انجام گیرد، حساب پیش دریافت درآمد باید در پایان سال اصلاح شود. برای اصلاح حساب پیش دریافت درآمد، حساب پیش دریافت درآمد بدهکار و حساب درآمد بستانکار میشود.

مثال: شرکت رایان کار در تاریخ 1/9/88 مبلغ 480000 ریال بابت تعمیر و نگهداری کامپیوترهای شرکت ب که قرار است از تاریخ مذکور به مدت یکسال صورت پذیرد از آن شرکت دریافت کرد. در تاریخ 1/9/88 ، یعنی در زمان دریافت وجه نقد، ثبت زیر در دفاتر شرکت رایان کار انجام میشود:

.png "پیش دریافت درآمد")

حساب پیش دریافت که یک بدهی است، تا پایان سال 1388 در دفاتر شرکت رایان کار بدون تغییر میماند. از طرفی شرکت رایان کار از 1/9/1388 تا پایان سال به شرکت ب خدمات ارائه نموده است و باید از این بابت درآمد خود را شناسائی کند. به این منظور، در پایان سال 1388 شرکت رایان کار محاسبه میکند که چه مقدار از 480000 ریال دریافت شده مربوط به دوره زمانی 1/9/1388 تا پایان سال 1388 میباشد و آن را از حساب پیش دریافت کسر و به حساب درآمد منظور میکند. اگر 480000 ریال را بر 12 ماه سال تقسیم کنید، سهم هر ماه 40000 ریال میشود.

480,000 ÷ 12 = 40,000

چون از تاریخ 1/9/1388 تا پایان سال 4 ماه میشود، باید 4 برابر 40000 ریال از حساب پیش دریافت کسر و به حساب درآمد افزوده شود.

40,000 × 4 = 160,000

حساب پیش دریافت یک بدهی است لذا کاهش آن بدهکار میشود. افزایش حساب درآمد نیز بستانکار میشود. لذا برای اصلاح حساب پیش دریافت در پایان سال 1388 ثبت زیر در دفتر روزنامه شرکت رایان کار انجام میشود:

.png "پیش دریافت درآمد")

بنابراین با ثبت فوق، حساب پیش دریافت درآمد در دفتر شرکت رایان کار اصلاح میشود. پس از انتقال ثبتهای فوق به دفتر کل، مانده حسابهای پیش دریافت و درآمد بصورت زیر خواهد بود:

.png "دفتر کل پیش دریافت درآمد")

چنانچه قبل از ارائه خدمات وجهی از مشتریان دریافت شود، وجه دریافت شده تحت عنوان پیش دریافت ثبت میشود. حساب پیش دریافت درآمد باید در پایان سال اصلاح شود. برای اصلاح حساب پیش دریافت درآمد، حساب پیش دریافت درآمد را به میزان درآمد تحقق یافته بدهکار و حساب درآمد را بستانکار مینمائیم.

اصلاح پیش پرداختهای هزینه

زمانی که مبالغی قبل از دریافت کالا یا خدمات پرداخت شود، در دفاتر پرداخت کننده تحت عنوان پیش پرداخت ثبت میشود. هنگامی که کالا یا خدمات مربوطه دریافت گردید، به میزان کالا یا خدمات دریافتی از حساب پیش پرداخت خارج و به حساب کالا یا هزینه مربوطه منتقل میشود.

مثال: شرکت تدبیر در تاریخ 1/6/1388 بابت تعمیر و نگهداری ماشینآلات خود برای مدت یک سال، مبلغ 300000 ریال به مؤسسه حامی پرداخت کرد. در تاریخ 1/6/1388 ، یعنی در زمان پرداخت وجه نقد، ثبت زیر در دفاتر شرکت تدبیر انجام میشود:

.png "ثبت در دفتر روزنامه")

حساب پیش پرداخت که یک دارایی است، تا پایان سال 1388 در دفاتر شرکت تدبیر بدون تغییر میماند. از طرفی شرکت تدبیر از 1/6/1388 تا پایان سال از موسسه حامی خدمات دریافت نموده است و باید از این بابت هزینه مربوطه را شناسایی و ثبت کند. بهاین منظور، در پایان سال 1388 شرکت تدبیر محاسبه می کند که چه مقدار از 300000 ریال پرداخت شده مربوط به دوره زمانی 1/6/1388 تا پایان سال 1388 است و آن را از حساب پیش پرداخت کسر و به حساب هزینه منظور میکند. اگر 300000 ریال را بر 12 ماه سال تقسیم کنید، سهم هر ماه 25000 ریال میشود.

300,000 ÷ 12 = 25,000

چون از تاریخ 1/6/1388 تا پایان سال 7 ماه میشود، باید 7 برابر 25000 ریال از حساب پیش پرداخت کسر و به حساب هزینه افزوده شود.

25,000 × 7 = 175,000

حساب پیش پرداخت یک دارایی است لذا کاهش آن بستانکار میشود. افزایش حساب هزینه نیز بدهکار میگردد. لذا برای اصلاح حساب پیش پرداخت در پایان سال 1388 ثبت زیر در دفتر روزنامه شرکت تدبیر انجام میشود:

.png "دفتر روزنامه پیش پرداخت")

بنابراین با ثبت فوق، حساب پیش پرداخت تعمیرات در دفتر شرکت تدبیر اصلاح میشود. پس از انتقال ثبتهای فوق به دفتر کل، مانده حسابهای پیش پرداخت و هزینه تعمیرات بصورت زیر خواهد بود:

.png "دفتر کل پیش پرداخت")

زمانی که وجهی قبل از دریافت کالا یا خدمات پرداخت شود، در دفاتر پرداختکننده تحت عنوان پیش پرداخت ثبت میشود. برای اصلاح حساب پیش پرداخت، باید حساب هزینه مربوطه را به میزان پیش پرداختهایی که به هزینه تبدیل شده اند بدهکار و حساب پیش پرداخت را بستانکار نماییم.

ثبت درآمدهای تحقق یافته ثبت نشده تا پایان دوره مالی

در پایان دوره مالی ممکن است درآمدهائی تحقق یافته باشند ولی ثبتی از بابت آنها در دفاتر بعمل نیامده باشد. لذا باید ثبتهای اصلاحی لازم در مورد آنها در دفاتر به عمل آید.

مثال: : شرکت سحر بابت خدماتی که در اسفند ماه 1388 به مؤسسه خوبان ارائه داده صورتحسابی به مبلغ 420000 ریال صادر نموده ولی تا پایان سال 1388 ثبتی از این بابت در حسابها به عمل نیاورده است. ثبت اصلاحی لازم در پایان سال 1388 بصورت زیر میباشد:

.png "ثبت اصلاحی در دفتر روزنامه")

برای ثبت درآمدهای تحقق یافت?? ثبت نشده تا پایان دوره مالی، باید حسابهای دریافتنی را به میزان درآمد تحقق یافته بدهکار و حساب درآمد را بستانکار نماییم.

ثبت هزینههای تحمیل شده و ثبت نشده تا پایان دوره مالی

معمولا در پایان دوره مالی هزینههایی وجود دارند که ثبت دفاتر نشده اند. از جمله این هزینهها میتوان به هزینههای تلفن، آب و برق مصرفی روزهای پایانی سال و همچنین هزینه حقوق و دستمزد ایام پایان سال اشاره نمود. اینگونه هزینهها را هزینههای معوق نیز میگویند. به منظور بکارگیری صحیح اصل تطابق هزینهها با درآمده در پایان سال، باید اینگونه هزینهها را در دفاتر ثبت نمود. برای تشریح نحوه ثبت هزینههای تحمیل شده (به وقوع پیوسته) و ثبت نشده تا پایان دوره مالی به مثال زیر توجه نمایید:

هزینههای تلفن شرکت شکوه در بهمن و اسفند ماه 1388 مبلغ 270000 ریال میباشد. صورتحساب تلفن در 26/12/88 تحویل شرکت شد اما تا پایان سال وجه آن پرداخت نشده است. ثبت اصلاحی مربوط به این رویداد در پایان سال 1388 به صورت زیر میباشد:

.png "ثبت اصلاحی در دفتر روزنامه")

برای ثبت هزینههای تحمیل یافته ثبت نشده تا پایان دوره مالی، باید حساب هزینه مربوطه را به میزان هزینه تحمیل یافته بدهکار و حسابهای پرداختنی را بستانکار نمائیم.

ثبت هزینه استهلاک داراییهای استهلاکپذیر

داراییهایی که عمر مفید آنها بیشتر از یک سال باشد، در دفاتر بهعنوان دارایی بلند مدت یا دارایی ثابت ثبت میشوند. به غیر از زمین، تمامی داراییهای بلندمدت دیگر دارای عمر مفید محدود میباشند. بنابراین بهای تمام شده این داراییها باید طی دوران عمر مفیدشان به هزینه منظور شود. به این منظور در پایان هر سال مالی سهم مناسبی از بهای تمام شده اینگونه داراییها به عنوان هزینه استهالک در دفاتر ثبت میشود.

مثال: شرکت نیلو در ابتدای سال 1388 یک دستگاه خودرو به مبلغ 1500000 ریال خریداری کرد. عمر مفید خودرو 10 سال و ارزش اسقاط آن (یعنی مبلغی که پس از اتمام عمر مفید میتوان خودرو را به آن قیمت فروخت) 100000 ریال میباشد. ثبت هزینه استهالک خودرو در پایان سال 1388 بصورت زیر است:

.png "ثبت هزینه استهلاک خودرو")

حساب استهالک انباشته وسایل نقلیه، یک حساب کاهنده دارایی است که در ترازنامه بعد از حساب وسایل نقلیه درج میگردد تا از بهای تمام شده وسایل نقلیه کسر شود و ارزش دفتری وسایل نقلیه بهدست آید. حساب استهالک انباشته ی حساب دائمی است بنابراین در پایان سال مالی بسته نمی شود و تا پایان عمر مفید دارایی هر ساله هزینه استهالک محاسبه و به آن افزوده میشود.

اصلاح حساب موجودی ملزومات

برای حسابداری ملزومات دو روش وجود دارد:

- روش ثبت خرید ملزومات در حساب دارایی

- روش ثبت خرید ملزومات در حساب هزینه.

در روش ثبت خرید ملزومات در حساب دارایی، هنگام خرید ملزومات، حساب موجودی ملزومات، بدهکار و حساب صندوق یا حسابهای پرداختنی بستانکار میشود. در پایان سال به میزان ملزومات مصرف شده، حساب هزینه ملزومات را بدهکار و حساب موجودی ملزومات را بستانکار مینماییم.

مثال: شرکت الف در تاریخ 17/1/1388 مبلغ 840000 ریال ملزومات اداری بهطور نقد خریداری کرد. نحوه ثبت این رویداد بهصورت زیر است:

.png "نحوه ثبت رویداد")

فرض کنید پس از انبارگردانی در پایان سال، مشخص میشود که 460000 ریال از ملزومات اداری طی سال مصرف شده و معادل 380000 ریال آن در انبار موجود است. لذا ثبت اصلاحی لازم در پایان سال 1388 بصــورت زیر در دفتر روزنامه شرکت الف ثبت میشود:

.png "ثبت اصلاحی")

حسابهای دفتر کل شرکت الف در مورد موجودی ملزومات و هزینه ملزومات در پایان سال 1388 پس از انجام ثبتهای اصلاحی به صورت زیر است:

.png "دفتر کل اصلاحی")

برای اصلاح ملزومات در پایان سال مالی، حساب هزینه ملزومات را به میزان ملزومات مصرف شده بدهکار و حساب موجودی ملزومات را بستانکار مینماییم.

.png "صندوق")

.png "ثبت رویداد در دفتر روزنامه")

.png "ثبت عملیات مالی در حساب بانک")

.png "صورت مغایرت")

.png "صورت مغایرت")

.png "انواع تخفیفات و برگشت از خرید کالا و نحوه ثبت آن")

.png "انواع تخفیفات و برگشت از خرید کالا و نحوه ثبت آن")

.png "انواع تخفیفات و برگشت از خرید کالا و نحوه ثبت آن")

.png "انواع تخفیفات و برگشت از خرید کالا و نحوه ثبت آن")